Maturità 2014, Istituto Tecnico Commerciale (Ragioneria) – Soluzione completa (pratica e teoria) della seconda prova di Economia Aziendale, proposta da ScuolaZoo.

TEORIA ECONOMIA AZIENDALE

Analisi bilancio

L’analisi di bilancio svolge un ruolo importante per comprendere come leggere l’andamento economico, reddituale, finanziario e patrimoniale della gestione aziendale. L’analisi può essere di due tipi: statico, basata sullo studio di indici e dinamico, detta analisi per flussi. L’equilibrio economico dell’impresa viene infatti raggiunto quando siano soddisfatte le seguenti condizioni:

• i ricavi conseguiti riescono a coprire i costi ed assicurano una congrua remunerazione ai fattori in posizione residuale

• si raggiunge un’adeguata potenza finanziaria

Altrimenti detto: gli obiettivi dell’impresa sono il profitto, lo sviluppo e la sopravvivenza.

Altro fattore critico da considerare per l’analisi di bilancio è il tempo: si distinguono, infatti, un “tempo economico-tecnico” cioè il tempo necessario affinché venga attuata la produzione (il quale dipenderà dalla tecnologia adottata, dal prodotto che si vuole ottenere ed inoltre dal mercato nell’ambito del quale si sta operando), ed un “tempo monetario” che dipende dalla posticipazione nell’incasso del fatturato a causa del sorgere dei crediti verso i clienti.

Le fasi per un’ordinata analisi sono:

– passare dal bilancio che si ottiene dalla contabilità generale al bilancio redatto per lo stato patrimoniale in base ai criteri finanziari che mettono in evidenza le immobilizzazioni e l’attivo corrente e i finanziamenti con mezzi propri, il debito a medio lungo termine e quelli a breve termine e per il conto economico in base al criterio del valore aggiunto;

– procedere passando dalla redazione del bilancio in valori assoluti a quello a valori percentuali;

– rilevare i dati che emergono e calcolare gli indici utilizzando indici:

o finanziari;

o patrimoniali;

o di redditività ;

o di produttività

PARTE PRATICA

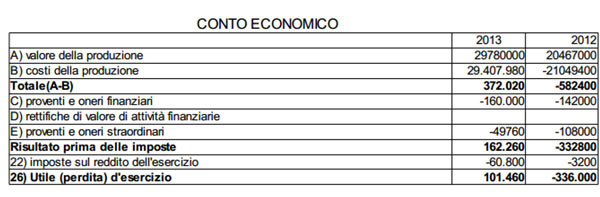

Anno 2012

Avendo il capitale proprio pari a 5.600.000 e un ROE negativo pari al 6% si avrà una perdita d’esercizio di euro 336.000.

Il punto D (debiti) comprende un mutuo di euro 1.200.000 quindi i debiti a breve sono euro 4.546.000. Avendo un indice di rotazione degli impieghi di 1,4 avremo i ricavi di vendita pari a 30.384.000. Ipotizziamo un ROI negativo del 4%, avremo un reddito operativo negativo di euro 582.400.

Anno 2013

Durante l’esercizio si provvede ad aumentare a pagamento e alla pari il capitale sociale di 1.500.000 euro. Alla fine del 2013 si rileva un ROE positivo dell’1,5% quindi l’utile d’esercizio sarà di euro 101.460.

Si ipotizza un leverage di 2,2, un aumento del mutuo e i debiti a breve termine saranno di euro 2.725.000 in seguito al consolidamento degli stessi. Il ROI sarà pari a 2,5 e l’indice di rotazione degli impieghi sarà 2. Alla fine del 2013 il bilancio a stati comparati risulta così composto: